近日,南方科技大学环境科学与工程学院助理教授叶斌在著名期刊Environmental Impact Assessment Review (EIA)发表题为“Design and Pricing of an Option Product for China’s Green Electricity-Carbon Medium and Long-Term Markets”的最新研究成果。该研究提出了一个适合中国实际情况的绿电-碳期权产品设计和定价方案,为中国碳市场和电力市场协同发展提供了重要的支撑。(EIA)发表题为“Design and Pricing of an Option Product for China’s Green Electricity-Carbon Medium and Long-Term Markets”的最新研究成果。该研究提出了一个适合中国实际情况的绿电-碳期权产品设计和定价方案,为中国碳市场和电力市场协同发展提供了重要的支撑。

EIA 是 JCR和中科院双一区TOP期刊,2023年影响因子9.8,是社会科学领域顶级期刊。

目前,我国电力市场和碳交易市场独立运行,由不同主管部门负责设计、建设和运营,并依托于不同的交易平台,导致顶层设计时缺乏对两大市场关联性的统筹考虑和有效协同。两个市场的职责往往归属不同业务部门管理,造成市场功能重复、作用发挥不充分、管理成本过高等系列问题。现阶段,两个市场既相互独立又存在密切联系,发电企业作为共同的市场主体,通过碳电价格传导机制产生间接联系。随着全国统一大市场的建立和企业低碳发展需求的日益强烈,两个市场的关联将更加紧密。未来,依托绿电交易继续深化探索电-碳市场的融合发展模式,建立统一的市场发展机制,是实现我国能源资源优化配置和能源气候协同治理的必然要求。

为了促进绿电市场与碳市场的协同发展,2022年1月,国家发改委等七部门联合印发《促进绿色消费实施方案》,强调要“加强与碳排放权交易的衔接,研究在碳排放量核算中将绿色电力相关碳排放量予以扣减的可行性”。这表明在政策和市场的双重驱动下,两个市场的联动将进一步加强,可避免电力企业在电力市场和碳市场重复支付环境费用的情况。然而,当前两个市场仍然是独立运行的,且在实际操作层面面临着一系列挑战和困难。第一,现有的绿色电力定价机制只反映了电能量价值,而没有反映环境溢价;第二,绿色电力的价格波动很大,投资绿色电力的风险过高。虽然两个市场独立运行,但它们的减排目标是一致的。

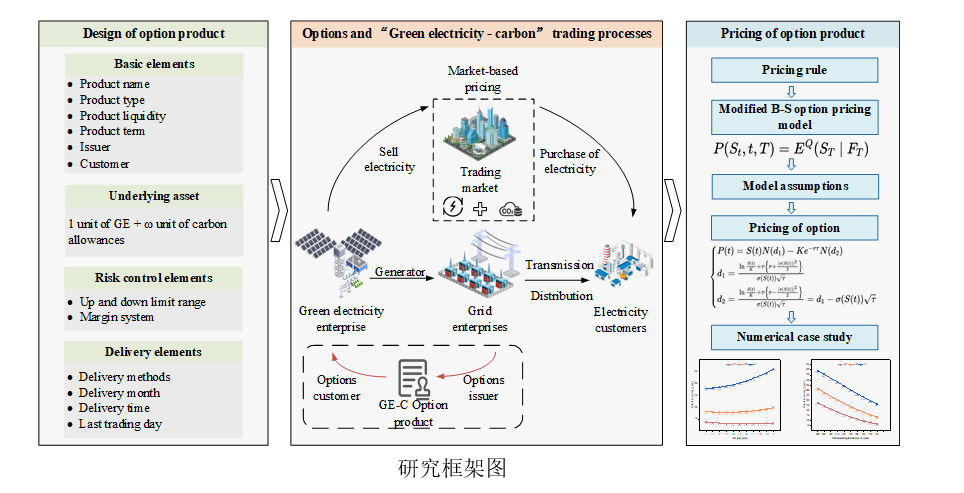

为理顺绿电、碳配额之间的关系,实现绿电市场和碳市场的深度协同发展,建立以电力交易为中心的交易体系,使电价能够真实反映市场供需和碳减排成本,形成电价与碳价有机融合的定价体系。本论文首先参考碳市场常用的金融衍生品,以绿电现货价格与碳配额现货价格的加权作为标的资,为中国绿电-碳中长期市场设计了一种定制期权产品。然后,采用改进的Black-Scholes-Merton实物期权定价模型对期权进行定价。最后,通过数值案例分析了六个关键因素对期权权利金的影响以及确定了绿电-碳市场协同比例的合理范围。

研究发现,开发合适的金融衍生品和交易模式可以增强绿电市场和碳市场的协同。按照“以绿电价格为主,碳配额价格为辅”的原则设计绿电-碳产品,可有效体现绿电的环境价值,有助于提升绿电在市场中的竞争力和投资吸引力。在影响期权权利金的诸多因素中,执行价格对期权权利金的影响最大,执行价格越高,期权权利金越低,特别是当执行价格接近现货价格时,期权权利金相差3倍。而无风险利率对权利金的影响相对较小。当绿电价格与碳配额价格的比值在1:0.1到1:0.5之间时,是碳排放市场协同效应的合理范围,期权定价波动性较低,市场协同风险较小。

该研究以减排成本的形式体现了绿色电力在碳市场上的环境价值。有助于激发投资者对绿色电力的投资热情,促进绿色电力产业的发展。研究还为电力市场和碳市场从相对独立走向协同和统一设计了解决方案。为我国全国电-碳市场的建设和运营提供理论依据和技术支撑,为电网企业和发电企业参与电-碳市场交易提供决策指导,同时为我国全国统一大市场的建设和推进提供参考。

南方科技大学环境科学与工程学院叶斌助理教授为论文第一作者和通讯作者。南方科技大学是论文唯一通讯单位。论文的合作者还包括叶斌课题组研究助理蒲泓江、江苏师范大学宋亚植副教授、哈尔滨工业大学(深圳)蒋晶晶副教授等。该成果得到叶斌主持(72173058)和参与(72394391)的国家自然科学基金,以及国家电网湖北省电力有限公司的金融支持。